직장가입자의 건강보험에서 직장보수 외에 다른 소득이 있는 경우의 계산 사례를 살펴보겠습니다. 직장에서 받는 월급은 보수월액이라고 합니다. 그 외의 다른 소득은 소득월액이라고 합니다. 직장을 다니면서 월급 외에 다른 소득이 있는 경우 보수월액과 소득월액에 대한 보험료를 각각 산정하여 더해진 금액이 최종 국민건강보험료가 됩니다. 건강보험을 어떻게 부과하는지 살펴보고 계산 과정을 살펴보도록 하겠습니다.

- 부과체계

- 소득월액 보험료 산정

- 건강보험료 계산 과정

부과체계

직장가입자의 보험료는 보수월액보험료와 소득월액보험료가 있습니다.

여기서 소득월액보험료란 월 급여 외의 소득을 말하며, 보수 외 소득입니다.

직장가입자 건강보험료 = 보수월액보험료(급여; 보수) + 소득월액보험료(보수 외 소득)

2022년 9월부터 건강보험 부과체계는 소득월액보험에 적용됩니다.

- 보수 외 소득이 2천만 원 초과 시에 적용

- 공제금액은 2천만 원

- 사업소득, 등 소득 평가율은 100%

- 연금, 근로소득의 소득 평가율은 50%

연금, 근로소득의 소득 평가율이 50%라고 소득 금액 확인 시 50%를 적용하는 것은 아닙니다. 보수 외 소득 합산에 있어서는 100% 적용하니 참고하시기 바랍니다.

보수 외 소득은 이자소득, 배당소득, 사업소득, 근로소득, 연금소득, 기타 소득, 분리과세소득이 있습니다. 여기서 근로소득은 연말정산을 하지 않은 근로소득으로 생각하시면 됩니다.

기타 소득은 강의료와 같이 일시적으로 발생하는 소득입니다.

분리과세소득은 분리과세 항목 중에서 금융소득(일부)과 주택임대 소득을 말합니다.

소득월액 보험료 산정

소득월액 보험료 산정 과정입니다.

- 대상자 선정 : 보수 외 소득 합산액 연간 2천만 원 초과자 대상

- 기준금액 공제 : 2천만 원

- 소득 종류별 평가 합산 : 이자, 배당, 사업, 기타 소득은 100%, 보수 외 근로소득, 연금 소득은 50%

- 소득월액 건강보험료 계산 : 소득월액 x 6.99 %

계산식은 연간 보수 외 소득에서 공제금액을 뺀 금액을 12개월로 나누고, 소득 평가율을 곱해줍니다.

공제금액은 연간 2천만 원입니다. 즉, 보수 외 소득이 연간 2천만 원까지는 소득월액보험료가 발생하지 않습니다.

소득평가율은 보수 외 근로소득과 연금소득 50 %, 그 외에는 100%를 적용합니다.

건강보험료율은 2022년 6.99 %입니다.

건강보험료 계산 과정

예시를 들어 계산해 보겠습니다.

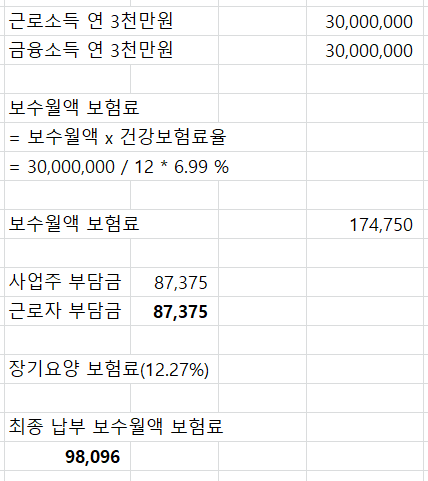

근로소득이 연간 3천만 원이고, 금융소득으로 연간 3천만 원의 소득이 있는 경우

보수월액 보험료

먼저 보수월액 보험료를 구합니다.

보수월액은 연간 근로소득을 12개월로 나누어 줍니다.

계산결과 보험료는 174,750원이 됩니다.

여기서 근로소득은 고용주와 근로자가 각각 50%를 부담하므로

보수월액 보험료는 87,375원이 됩니다.

실질적으로는 장기요양 보험료가 포함되므로 98,096원이 납부금액이 됩니다.

소득월액 보험료

소득월액보험료를 구해보겠습니다.

소득평가율은 보수 외 근로소득이나 연금이 아니므로 100%를 적용합니다.

계산결과 보험료는 58,250원이 됩니다.

여기서 보수 외 소득은 소득자가 100% 부담하므로

보수월액 보험료는 58,250원입니다.

장기요양 보험료를 포함하면 65,397원이 됩니다.

최종 납부 금액

직장가입자가 납부하는 건강보험료는

'건강보험료 = 보수월액보험료 + 소득월액보험료'

이므로 장기요양보험료를 합하여 최종 납부 금액은 163,493원이 됩니다.

국민건강보험 계산식입니다.

같이 보면 좋은 글

국민건강보험; 직장가입자

국민건강보험은 직장가입자와 지역가입자로 생각해 볼 수 있습니다. 직장가입자는 회사에서 일을 하고 월급을 받는 근로소득자입니다. 그 외에는 지역가입자로 나뉩니다. 직장가입자는 피부양

dmath.tistory.com

국민건강보험; 임의계속가입자

국민건강보험의 임의계속가입자에 대해 알아보도록 하겠습니다. 임의계속가입자 임의계속가입자는 직장가입자였던 분이 직장을 그만두게 되었을 때 지역가입자로 변경되는데 지역보험료가

dmath.tistory.com

국민건강보험; 경감(+휴직), 면제

국민건강보험에서 보험료를 깎아주는 경감 사유에 대해 알아보고, 직장가입자의 휴직에 따른 건강보험료에 대해서도 같이 알아보도록 하겠습니다. 국민건강보험 경감 사유 건강보험료는 몇가

dmath.tistory.com

'생활경제' 카테고리의 다른 글

| 국민건강보험; 재산, 지역가입자 (0) | 2023.01.09 |

|---|---|

| 국민건강보험; 지역가입자 (0) | 2023.01.07 |

| 국민건강보험; 직장가입자 (0) | 2022.12.23 |

| 종합소득세; 계산 과정, 금융+근로, 엑셀 (0) | 2022.12.21 |

| 종합소득세; 금융소득 + 근로소득 (0) | 2022.12.17 |

댓글