금융소득에서 이자와 배당만 있는 경우 종합소득세에서 세금은 얼마나 나오는지 계산해 보도록 하겠습니다. 세금은 금융소득이 2천만 원에서 8천만 원까지 알아보도록 하겠습니다.

- 금융소득

- 종합소득세

금융소득

금융소득에는 이자와 배당이 있습니다.

이자와 배당의 합계액인 연간 2천만 원 미만이면 세금은 원천징수됩니다.

예를 들어 이자로 1백만 원을 받게 되면

원천징수 세율 14%와 지방세 10%를 제외하고 받게 됩니다.

1백만 원의 14%인 140,000원과 140,000원의 10%인 14,000원을 합한 금액 154,000원을 제하고

846,000원을 받게 됩니다.

금융소득이 2천만 원부터는 종합과세가 됩니다.

종합소득세

이자와 배당금이 연간 2천만 원이 되면 금융소득 종합과세 대상자가 되어 금융소득 이외의 소득과 합산하여 과세대상자가 됩니다.

이때 금융소득의 비과세 분리과세는 제외합니다.

종합소득 과세 대상이 되면 달라지는 부분이 있습니다.

종합과세 신고를 해야 하고, 절세 상품 중 일부에 가입 불가능해지고 건강보험료가 늘어나는 등의 부분이 있습니다.

자세한 부분은 같이 보면 좋은 글을 참조하시기 바랍니다.

세액 계산 과정

세액 계산은 총소득합계액에서 과세표준금을 구하고 세율을 적용하여 납부하여야 하는 세금을 구합니다.

여기서는 금융소득 이외의 소득은 없는 것으로 하고

가족은 본인 1명으로 계산하겠습니다.

계산과정은 아래와 같습니다.

- 금융소득(이자+배당)이 연간 2천만 원이 되면 : 총소득합계

- 종합소득공제를 적용하여 총소득에서 제합니다 : 과세표준

- 과세표준 금액에서 세율을 곱하게 되고 : 산출세액

- 산출세액에서 표준세액을 공제합니다 : 결정세액

- 결정세액에서 지방세를 산출합니다 : 납부세액

필요한 세율과 누진공제액입니다.

| 과세표준 | 세율 | 누진공제 |

| 1천 2백만원 이하 | 6 % (6.6%) | |

| 1천 2백만원 초과 4천 6백만원 이하 | 15% | 1,080,000원 |

| 4천 6백만원 초과 8천 8백만원 이하 | 24% | 5,220,000원 |

| 8천 8백만원 초과 1억 5천만원 이하 | 35% | 14,900,000원 |

| 1억 5천만원 초과 3억원 이하 | 38% | 19,400,000원 |

| 3억원 초과 5억원 이하 | 40% | 25,400,000원 |

| 5억원 초과 10억원 이하 | 42% | 35,400,000원 |

| 10억원 초과 | 45% | 65,400,000원 |

계산에 사용될 세율표입니다.

참고로 2023년은 다르게 바뀔 예정입니다.

| 과세표준 | 세율 | 누진공제 |

| 1,400만원 이하 | 6% | |

| 1,400만원 초과~5,000만원 이하 | 15% | 1,260,000원 |

| 5,000만원 초과~8,800만원 이하 | 24% | 5,760,000원 |

| 8,800만원 초과~1억 5천만원 이하 | 35% | 15,440,000원 |

| 1억 5천만원 초과~3억원 이하 | 38% | 19,940,000원 |

| 3억원 초과~5억원 이하 | 40% | 25,940,000원 |

| 5억원 초과~10억원 이하 | 42% | 35,940,000원 |

| 10억원 초과 | 45% | 65,940,000원 |

2023년 세율표

세액 계산

예시로 금융소득이 3천만 원이 되었을 때 계산 과정입니다.

- 총소득합계 3,000만 원에서 소득공제 금액 150만 원을 빼줍니다 : 과세표준

- 과세표준 금액에서 해당 세율인 15% 곱합니다 : 세액

- 세액금액에서 누진공제액을 빼줍니다 : 산출세액

- 산출세액에서 표준세액공제액을 빼줍니다 : 결정세액

- 결정세액에서 지방세인 10%를 곱한 금액을 합해줍니다 : 납부세액

- 3,000만 원(총소득합계) - 150만 원(종합소득공제) = 2,850만 원(과세표준)

- 2,850만 원(과세표준) X 15% = 427.5만 원(세액)

- 427.5만 원(세액) - 108만 원(누진공제) = 319.5만 원(산출세액)

- 319.5만 원(산출세액) - 7만 원(표준세액공제) = 312.5만 원(결정세액)

- 312.5만 원(결정세액) X 10% + 312.5만 원 = 344.75만 원(납부세액)

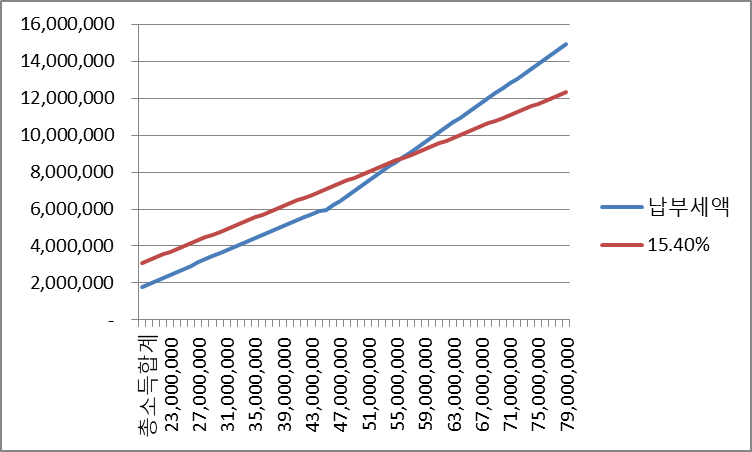

| 총소득합계 | 과세표준 | 산출세액 | 납부세액 |

| 20,000,000 | 18,500,000 | 1,695,000 | 1,787,500 |

| 25,000,000 | 23,500,000 | 2,445,000 | 2,612,500 |

| 30,000,000 | 28,500,000 | 3,195,000 | 3,437,500 |

| 35,000,000 | 33,500,000 | 3,945,000 | 4,262,500 |

| 40,000,000 | 38,500,000 | 4,695,000 | 5,087,500 |

| 45,000,000 | 43,500,000 | 5,445,000 | 5,912,500 |

| 50,000,000 | 48,500,000 | 6,420,000 | 6,985,000 |

| 55,000,000 | 53,500,000 | 7,620,000 | 8,305,000 |

| 60,000,000 | 58,500,000 | 8,820,000 | 9,625,000 |

| 65,000,000 | 63,500,000 | 10,020,000 | 10,945,000 |

| 70,000,000 | 68,500,000 | 11,220,000 | 12,265,000 |

| 75,000,000 | 73,500,000 | 12,420,000 | 13,585,000 |

| 80,000,000 | 78,500,000 | 13,620,000 | 14,905,000 |

금융소득이 2천만 원에서 8천만 원까지 일 때 납부세액을 계산한 표입니다.

계산은 금융소득만 있고, 공제대상은 본인 1인으로 한정하였습니다.

금융소득 외에 다른 소득이 있거나, 공제인원 또는 공제 항목이 있으면 최종 납부세액은 변경됩니다.

세율에 따라 4천6백만 원 이하는 1백만 원당 약 165,000원씩 증가합니다.

4천6백만 원부터는 1백만 원당 약 264,000원씩 증가합니다.

이자와 배당금이 2천만 원이 되면 종합과세로 변경됩니다.

종합과세가 되면 추가로 납부하여야 하는 세금이 발생됩니다.

종합과세가 되면 몇 가지 주의해야 하는 사항이 생깁니다.

같이 보면 좋은 글

금융소득종합과세, 대상, 유의점

금융소득은 일정 금액이상의 소득이 발생하게 되면 다른 소득과 합산하여 과세하는 것입니다. 금융소득에 의한 종합과세는 어떤 것인지 살펴보고 금융소득종합과세 대상과 금융소득종합과세

dmath.tistory.com

종합소득세; 금융소득 + 근로소득

모든 소득에는 세금이 부과됩니다. 이러한 소득을 합산하여 종합소득에 대한 세금을 부과하게 됩니다. 회사에 다니면 근로소득이 발생하는데 여기에 금융소득이 더해지면 종합소득세는 어떻게

dmath.tistory.com

종합소득세; 계산 과정, 금융+근로, 엑셀

금융소득과 근로소득이 있는 경우의 종합소득세 계산 과정에서 근로소득과 금융소득이 있는 경우의 계산 과정을 살펴보도록 하겠습니다. 금융소득은 금융소득종합과세에 해당하는 금액인 이

dmath.tistory.com

'생활경제' 카테고리의 다른 글

| 금융소득; 실수령액, 엑셀, 계산 (0) | 2023.03.23 |

|---|---|

| 금융소득; 국민건강보험, 이자, 배당 (0) | 2023.03.08 |

| 국민연금; 관련 (0) | 2023.02.26 |

| 국민연금; 국민연금의 종류 (0) | 2023.02.22 |

| 검색; 웹페이지 내용 with 스마트폰 (0) | 2023.02.17 |

댓글